{kind=link}

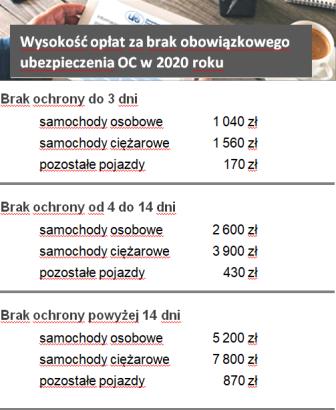

O 15 procent wzrosła od nowego roku podstawowa kara za brak komunikacyjnego ubezpieczenia OC. W 2020 roku właściciel samochodu osobowego bez tej polisy zapłaci maksymalnie 5200 złotych kary, czyli o 700 zł więcej niż w ubiegłym roku.

Ubezpieczeniowy Fundusz Gwarancyjny przypomina, że pojazdy bez ważnej polisy komunikacyjnej OC nie mają prawa jeździć po polskich drogach, a jeżeli tak się dzieje – to jest to niezgodne z prawem. Wysokość sankcji za brak tego ubezpieczenia ustalana jest na dany rok kalendarzowy, proporcjonalnie do wysokości minimalnego wynagrodzenia za pracę.

I tak maksymalna stawka dla samochodu osobowego to dwukrotność tego wynagrodzenia, co oznacza, że w 2020 roku właściciele aut osobowych przy braku OC muszą liczyć się z karą w wysokości – 5200 złotych. Przy czym gdy przerwa w ciągłości ubezpieczenia wynosi tylko kilka dni sankcja jest niższa: jeżeli nie przekracza 3 dni, wynosi – 20 proc., a do 14 dni – 50 proc. pełnej stawki.

– czytamy w komunikacie UFG.

Jak zaznacza Fundusz kary za brak OC to nie jedyne obciążenie finansowe dla nieubezpieczonych. Spowodowanie wypadku pojazdem bez ważnej polisy OC pociąga za sobą jeszcze większe konsekwencje finansowe dla jego właściciela. Zarówno on jak i sprawca wypadku muszą solidarnie zwrócić UFG odszkodowanie, które Fundusz wypłaci ofiarom takiego zdarzenia.

UFG prowadzi łącznie ponad 16 tysięcy postępowań o zwrot wypłaconych odszkodowań. Średnia wartość takiej szkody przekracza 16,5 tysiąca złotych. Jednak rekordzista ma do zwrotu ponad 1,4 mln złotych.

Właściciele pojazdów mechanicznych w Polsce mają obowiązek wykupić ubezpieczenie odpowiedzialności cywilnej najpóźniej w dniu rejestracji auta, ciągnika, autobusu, motocykla, motoroweru etc. Często brak OC wynika z nieznajomości przepisów dotyczących m.in. wygaśnięcia polisy. Nierzadko dotyczy to przekonania, że ubezpieczenie to powinno przedłużyć się automatycznie na kolejne 12 miesięcy, tymczasem są sytuacje gdy tak nie jest. I tak: polisa OC wygaśnie gdy doszło do zmiany właściciela pojazdu lub gdy składka za ubezpieczenie OC nie została w pełni opłacona (nawet gdy nie doszło wcześniej do zmiany właściciela). W każdym z tych przypadków OC ważne jest tylko do końca okresu, który widnieje na polisie. Po tej dacie wygasa i konieczne jest zawarcie nowej umowy ubezpieczenia, najpóźniej w ostatnim dniu trwania ochrony ubezpieczeniowej.

Warto mieć na uwadze coraz wyższą skuteczności UFG w wykrywaniu nieubezpieczonych. UFG wciąż udoskonala system wykrywania nieubezpieczonych i pilnuje szczelności systemu ubezpieczeń komunikacyjnych OC. Ponad 75 procent wykrywanych przypadków braku ubezpieczenia odbywa się, już nie poprzez kontrolę drogową policji czy innych zewnętrznych organów kontrolnych, lecz poprzez ustalenia własne UFG. Fundusz rozwija bowiem własne narzędzia do typowania nieubezpieczonych – przede wszystkim dzięki informacjom z ogólnopolskiej bazy polis komunikacyjnych i Centralnej Ewidencji Pojazdów. Baza przeszukiwana jest przez specjalne algorytmy wykrywające przerwy w ochronie ubezpieczeniowej, jak również opóźnienia w zawarciu ubezpieczenia OC przy pierwszej rejestracji pojazdu w Polsce.