{kind=link}

Instytucje odpowiedzialne za ochronę konsumentów nie zapewniły właściwego egzekwowania praw kredytobiorców i zbyt późno przeciwdziałały nieuczciwym praktykom banków – do takich wniosków doszła Najwyższa Izba Kontroli po zbadaniu systemu ochrony osób, które zdecydowały się na zaciągnięcie kredytu w walucie obcej.

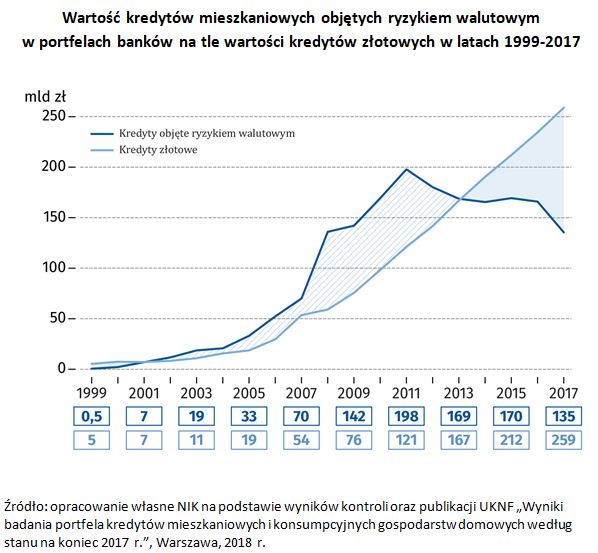

Popularności kredytów powszechnie nazywanych walutowymi sprzyjało przede wszystkim ich dużo niższe oprocentowanie w porównaniu do kredytów w złotówkach oraz hossa na rynku nieruchomości. Kredytowy boom wywołała też mocna złotówka i wzrost zamożności społeczeństwa.

Bankowcy zawarli ze swoimi klientami blisko milion umów kredytów objętych ryzykiem walutowym, których wartość w szczytowym okresie (2011 r.) sięgnęła niemal 200 mld zł.

Wartość kredytów wyrażona w złotych była zmienna, na co wpływ miały wahania kursu złotego do walut, w których kredyty te były denominowane lub indeksowane. To z kolei odbijało się na wysokości raty. W okresach osłabienia złotego wyraźnie rosła liczba kredytów, których wartość przekraczała wartość rynkową mieszkań stanowiących zabezpieczenie kredytu, co uniemożliwiało kredytobiorcom uwolnienie się od zadłużenia w wyniku sprzedaży kredytowanej nieruchomości.

Przy udzielaniu kredytów banki stosowały nieuczciwe praktyki, zawierając w umowach kredytowych niedozwolone zapisy umożliwiające im jednostronne kształtowanie – na niejasnych dla klienta zasadach – wysokości oprocentowania lub kursów walutowych. Nadużyciem był też wymóg obowiązkowego ubezpieczenia niskiego wkładu własnego kredytobiorcy na warunkach, które nie były znane kredytobiorcy w momencie zawierania umowy kredytu. Skali tych praktyk nie ustalił do tej pory żaden z organów państwowych. Fakt, że nie zostały one szybko wyeliminowane z rynku, dodatkowo wskazywał na słabość systemu ochrony konsumentów.

Skontrolowane przez NIK podmioty administracji publicznej, zdaniem Izby, nie zapewniły właściwego egzekwowania praw kredytobiorców oraz zbyt późno lub w nieodpowiednim stopniu przeciwdziałały zagrożeniom wynikającym z charakteru tych kredytów oraz z nieuczciwych praktyk banków.

Przyczyną nieskuteczności systemu był brak lub niska aktywność organów administracji publicznej zobowiązanych do ochrony konsumentów, niewyposażenie ich w skuteczne narzędzia działania oraz konstrukcja modelu ochrony, wymagająca wchodzenia na długotrwałą ścieżkę sądową w celu stwierdzenia występowania klauzul niedozwolonych.

– Najwyższa Izba Kontroli

Stojącym na słabszej pozycji klientom banków nieco pomogło dopiero powołanie w październiku 2015 r. Rzecznika Finansowego, który zaczął wspierać kredytobiorców w dochodzeniu ich praw. Skuteczność bezpośrednich interwencji Rzecznika w bankach oraz prowadzonych przez niego postępowań pozasądowych była jednak ograniczona z uwagi na postawę banków.

Prezes Urzędu Ochrony Konkurencji i Konsumentów dopiero w kwietniu 2016 r. uzyskał uprawnienia pozwalające mu na bardziej efektywną niż dotychczas ochronę konsumentów, z wykorzystaniem ścieżki administracyjnej zamiast sądowej. Wzrosła wówczas aktywność UOKiK w zakresie weryfikacji prawidłowości praktyk stosowanych przez banki i wspierania kredytobiorców w sporach z bankami. W ocenie NIK Prezes UOKiK nie wykorzystał jednak wszystkich możliwości wsparcia kredytobiorców.

Kontrolerzy Izby stwierdzili też, że kredytobiorcy walutowi pozbawieni byli też ochrony ze strony Komisji Nadzoru Finansowego, której kompetencje były w tym zakresie niewystarczające. Wydawane przez KNF rekomendacje dla banków miały charakter niewiążących wytycznych, stopniowo zaostrzanych, i – co istotne – nie odnosiły się do umów już zawartych. W efekcie nie zabezpieczały interesów tych konsumentów, którzy z bankowych ofert korzystali w szczytowym okresie ich sprzedaży (około 2008 r.).

NIK wypunktowała też słabe strony funkcjonowania w tym zakresie miejskich i powiatowych rzeczników, którzy reprezentowali kredytobiorców w procesach wszczętych na podstawie pozwów zbiorowych. Ta forma dochodzenia roszczeń nie była jednak efektywna z uwagi na długotrwałość postępowań sądowych.

Rzecznicy świadczyli także pomoc w sprawach indywidualnych, jednak – zdaniem NIK – nie we wszystkich przypadkach wywiązywali się z tego zadania rzetelnie. Pomijali m.in. istotne informacje o ryzyku przedawnienia roszczeń lub o niedozwolonych postanowieniach w umowach. Unikali także występowania na rzecz kredytobiorców z powództwem do sądu. W efekcie banki uzyskały korzyści ze stosowania niedozwolonych postanowień umownych, nie ponosząc – z nielicznymi wyjątkami – kar pieniężnych z tego tytułu. Ciężar i ryzyka związane z odzyskaniem pieniędzy został w tym przypadku przeniesiony na kredytobiorców.

Zdaniem NIK, państwo w dalszym ciągu nie wspiera dostatecznie kredytobiorców w dochodzeniu ich praw, a problem ten powinien zostać rozwiązany poprzez specjalne ustawy.

źródło: materiały prasowe